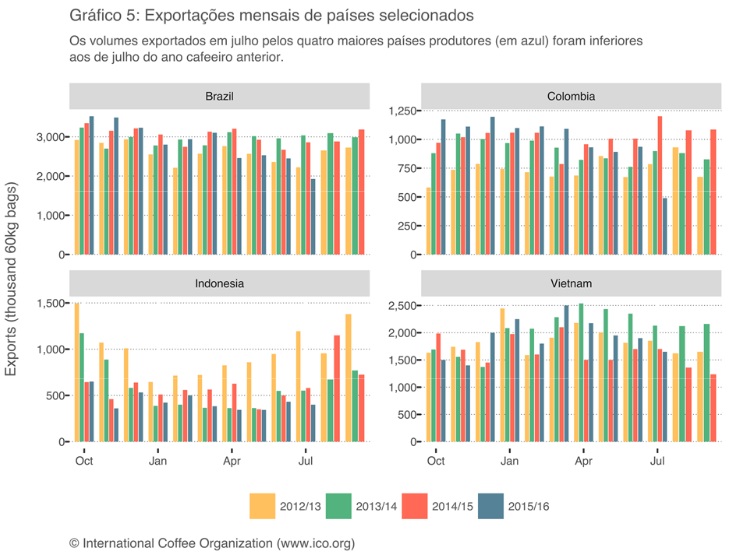

Em julho se exportou 22% menos que no ano passado, com queda dos embarques dos quatro maiores produtores devido a fatores diversos. O volume mensal exportado foi o menor desde outubro de 2011, há quase cinco anos. Em agosto os preços caíram 1,5%, mas

o forte desempenho recente dos Robustas continuou, resultando na maior alta de 16 meses.

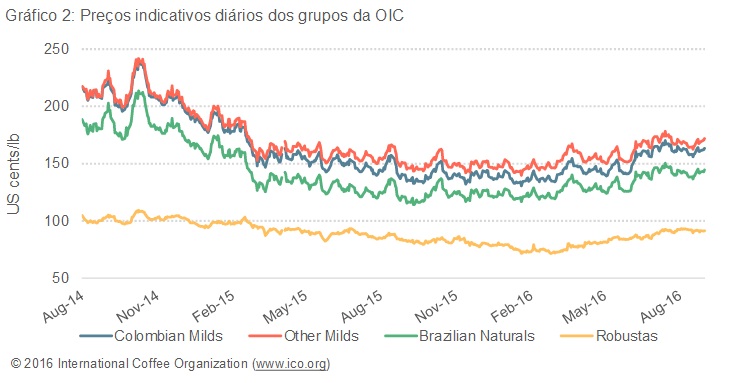

O preço indicativo composto diário da OIC caiu durante as duas primeiras semanas de agosto, pois no Brasil os Arábicas não pareciam ser afetados pelas geadas da emporada. No final do mês o indicativo diário havia voltado a mais ou menos seu nível inicial, em reação a preocupações com o desenvolvimento da safra brasileira de 2017/18. De modo geral, os preços pouco se alteraram, fechando o mês com uma média de 131 centavos de dólar dos EUA por libra-peso, 1,5% abaixo da média de julho.

A evolução dos preços do Robusta exibiu relativa estabilidade ao longo do mês, com um aumento da média mensal pelo sexto mês consecutivo. Os preços indicativos dos três grupos de Arábica caíram em relação a julho, refletindo as perspectivas da oferta de cada um.

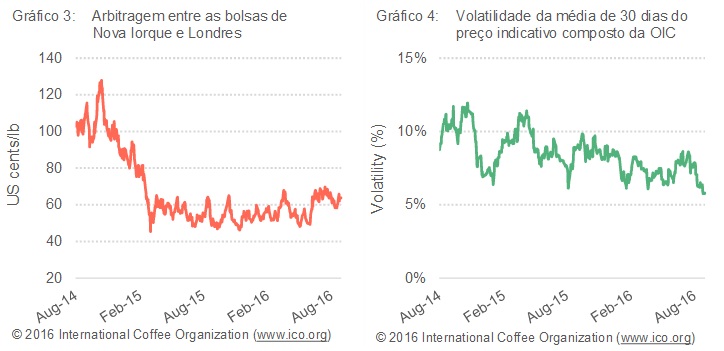

A arbitragem assim diminuiu um pouco, mas se manteve relativamente larga em comparação com o ano passado.

Em julho o volume mensal das exportações caiu dramaticamente. O total embarcado foi de apenas 7,7 milhões de sacas, 22% menos que em julho do ano passado, e o menor volume mensal desde outubro de 2011. Vários grandes produtores exportaram menos, mas por razões ligeiramente diferentes.

O Brasil exportou 33,1% menos que no ano passado, embarcando 1,9 milhão de sacas, das quais 1,6 milhão de Arábica verde (-26.3%), 300.000 sacas de torrado e solúvel (-10,3%) e menos de 40.000 sacas de Robusta (-90,9%). Esse cenário reforça a ideia de que os estoques internos do país quase se exauriram, com a safra de 2016/17 para começar a chegar ao mercado em breve. No entanto, há alguma preocupação com a oferta de Robusta, a maior parte do qual usada para consumo interno, e assim é provável que certo volume de Arábica inferior seja necessário para suprir o mercado local, potencialmente reduzindo a disponibilidade no próximo ano.

Estima-se que o Vietnã exportou 5,9% menos, embarcando 1,65 milhão de sacas. É importante frisar que as cifras aqui apresentadas são provisórias, diferindo bastante das cifras oficiais das alfândegas. Acredita-se que a diferença seja explicada pelo café liberado pelas

alfândegas mas ainda não embarcado, sugerindo considerável acúmulo de estoques no país. Isso poderia ajudar a aliviar problemas da oferta o ano que vem.

Na Colômbia, as exportações caíram quase 60% para apenas 489.000 sacas, pois uma greve dos caminhoneiros impediu a movimentação interna do café. Com o término da greve, o fluxo das exportações deve ter sido retomado em agosto, mas prevê-se que uma falta de chuvas atribuível ao El Niño resultará em menor produção mais para o final do ano.

Por último, a Indonésia vem constantemente registrando menores volumes de exportação desde o início de seu ano-safra em abril, pois a safra de 2016/17 também parece seriamente afetada pelo El Niño. O total das exportações do país no primeiro terço do ano-safra (abril a julho) caiu mais de 45%, limitando-se a 1,5 milhão de sacas.

Disso tudo resultou que o total exportado nos primeiros 10 meses do ano cafeeiro foi de 93,3 milhões de sacas, 1,7% menos que no ano passado. Os embarques dos Arábicas aumentaram 2,6%, graças à exportação de maiores volumes de Outros Suaves e de Naturais

Brasileiros. Os embarques dos Robustas, por sua vez, diminuíram 8,2%.

[Fonte: www.oic.org]